Encuadramiento en la Seguridad Social de Personas Administradoras y Socias de Sociedades Laborales

La normativa sobre la Seguridad Social para administradoras, administradores y socias y socios de sociedades laborales presenta diversas particularidades que merecen un análisis detallado para asegurar el cumplimiento normativo y la correcta protección social. A continuación, se expone una visión clara y precisa de las modalidades de encuadramiento en la Seguridad Social para socias y socios trabajadores de sociedades limitadas laborales (SLL) y sociedades anónimas laborales (SAL).

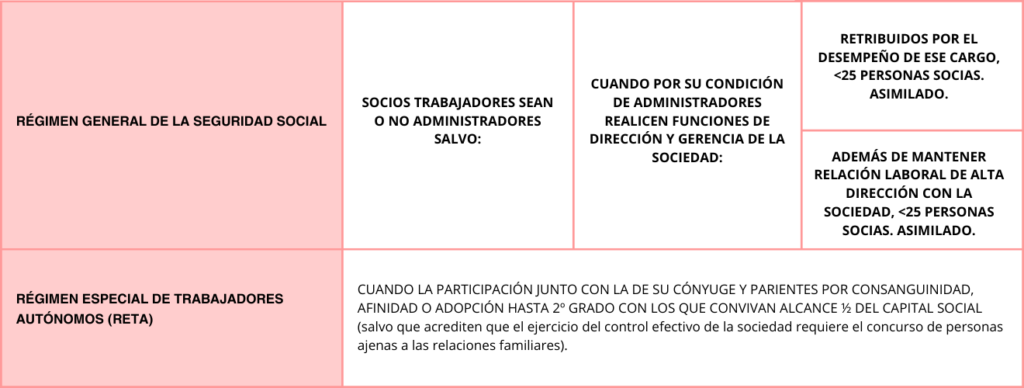

Régimen General de la Seguridad Social

Conforme a lo dispuesto en la Ley de Sociedades Laborales y Participadas, las socias y los socios trabajadores de las sociedades laborales, tanto de SLL como de SAL, cuya participación en el capital social no exceda del 33%, serán consideradas personas trabajadoras por cuenta ajena a efectos de su inclusión en el Régimen General de la Seguridad Social. Esta normativa se mantiene aplicable independientemente de su inclusión en el órgano de administración de la sociedad. Bajo este régimen, las socias y los socios trabajadores disfrutarán de protección por desempleo y del Fondo de Garantía Salarial (FOGASA).

Régimen General Asimilado

Las socias y los socios trabajadores de sociedades laborales podrán ser asimilados a trabajadores por cuenta ajena, con la exclusión de la protección por desempleo y del Fondo de Garantía Salarial, salvo que el número de socios de la sociedad laboral no supere los 25, en las siguientes circunstancias:

- Cuando las socias y los socios trabajadores, en su calidad de administradoras y administradores sociales, desempeñen funciones de dirección y gerencia de la sociedad y sean retribuidos por ello o,

- Cuando estas funciones se realicen mediante una relación laboral de carácter especial de alta dirección, conforme al Real Decreto 1382/1985, de 1 de agosto.

Régimen Especial de los Trabajadores Autónomos (RETA)

Las socias y los socios trabajadores estarán incluidos en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos (RETA) cuando su participación en el capital social, junto con la de su cónyuge y parientes hasta el segundo grado por consanguinidad, afinidad o adopción con quienes convivan, alcance al menos el 50%. En igual medida, quedarán encuadradas las Sociedades Laborales constituidas por 2 personas socias trabajadoras.

El correcto encuadramiento en la Seguridad Social de administradoras, administradores y socias y socios de sociedades laborales requiere una evaluación exhaustiva de cada situación específica. Este análisis es fundamental para asegurar el cumplimiento de la normativa vigente y la adecuada protección social de las socias y los socios trabajadores.

Programa FSE+ 2021-2027

Este artículo forma parte del Proyecto Esku-aldatuz, cofinanciado por la Unión Europea y que tiene como objetivo la conservación de proyectos de empresas que ya existen. Engloba el impulso al emprendimiento de las personas adquirentes a través de la transmisión de una empresa o un negocio vivo; representa una oportunidad para trabajar de forma específica la transmisión a las personas trabajadoras, promoviendo en consecuencia, una empresa de economía social; incluso, la promoción del trabajo autónomo, a través de la transmisión de la empresa o del negocio a una persona desempleada: y, principalmente posibilita mantener la actividad económica y evita la destrucción de empleo.

Se trata de dar apoyo a empresas y negocios que afrontarán próximamente un proceso de transmisión empresarial mediante su acompañamiento en dicho proceso.

Quizás también te interese…

ASAMBLEA GENERAL 2026

AktibaRural-20 llega a Enkarterri para impulsar el emprendimiento local

Socio/a: ¿Por qué usamos solo una palabra para algo que significa tanto?

Preparar el terreno para que ser persona socia sea la evolución natural

Hablar, escuchar, decidir: el triángulo de la gobernanza participativa

Conatec SAL y Agrupa Laboratorio SLL refuerzan su competitividad con Gauzatu Industria

El Salto Societario: Cultivando el Futuro de nuestras Empresas

El relevo que tu empresa necesita: transformar el desafío del talento en una oportunidad compartida